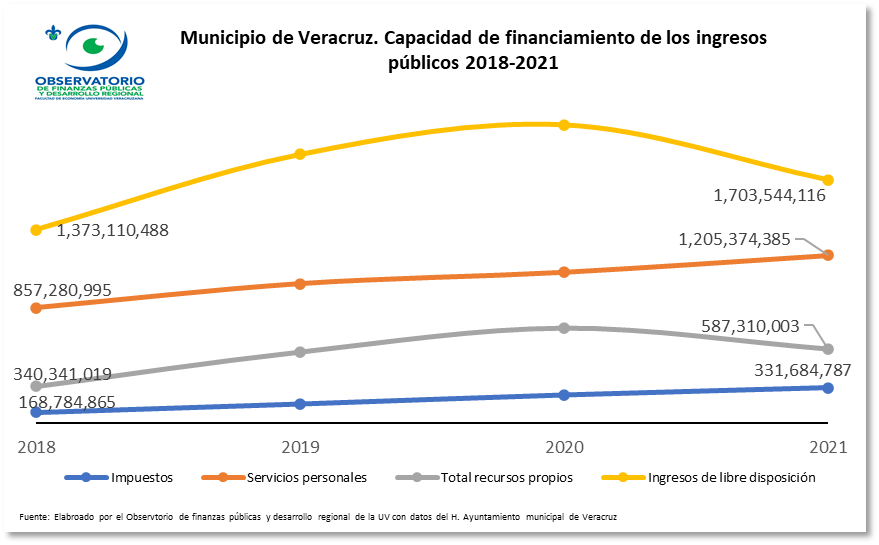

1.- Los ingresos públicos

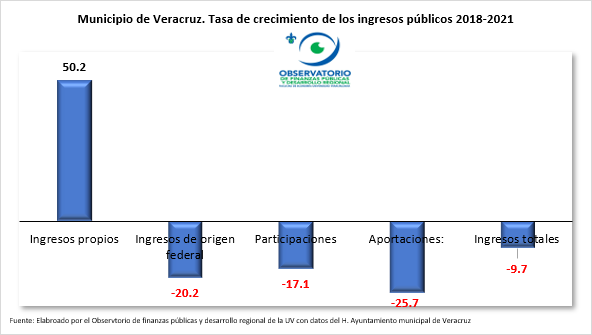

Durante los últimos cuatro años los ingresos públicos del municipio de Veracruz disminuyeron en -9.7% en términos reales. Ello debido a la reducción de -20.2% de los ingresos federales, entre los cuales, las “Aportaciones” registraron una caída de -25.7% mientras que las “Participaciones” se redujeron 17.1%. El único rubro que mostró crecimiento durante este período fue el de los ingresos propios, los que registraron un incremento de 50.2%.

Así, los ingresos totales pasaron de 1,743.5 millones de pesos reales (mdp) en 2018 a 1,575 en 2021. Reducción que se explica por la caída de los ingresos de origen federal que pasaron de 1,464.5 mdp a 1,168 mdp en el mismo período. En cambio, los ingresos propios pasaron de 270.4 mdp a 406.1 mdp.

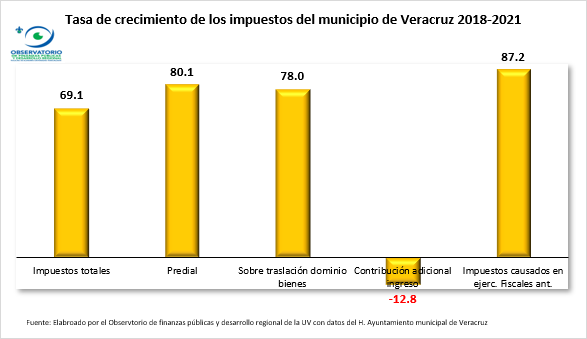

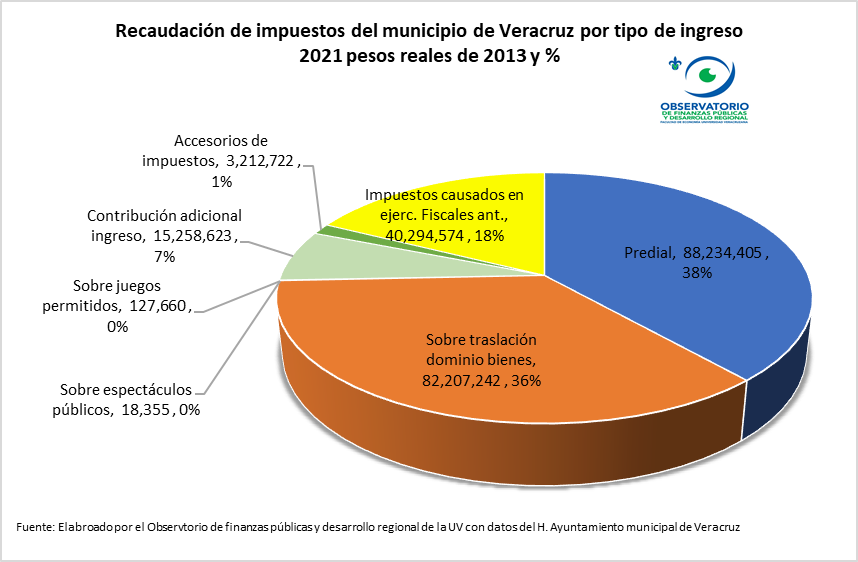

El comportamiento positivo de los ingresos propios se deriva del incremento de 69% que registró la recaudación de impuestos en el mismo período, y entre los cuales el Impuesto Predial creció 80%, el de Traslación de dominio 78%, en tanto que la recaudación de impuestos causados en ejercicios fiscales anteriores aumentó 87%.

El amplio incremento de estos tres impuestos mencionados es importante ya que son los de mayor contribución a la recaudación municipal, pues representan 88% del total de impuestos propios.

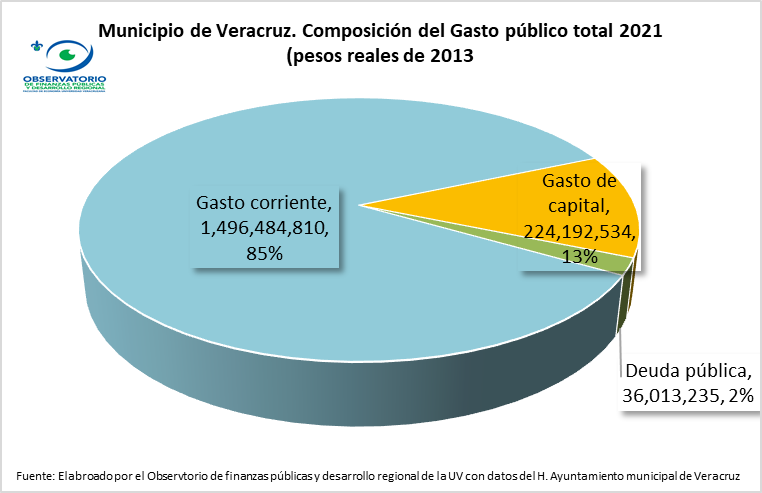

2.- Gasto público

Durante los últimos cuatro años, los egresos públicos municipales del municipio de Veracruz registraron un incremento real 17.4%, donde destaca el crecimiento de 23% del Gasto corriente. En cambio, el Gasto de Capital sólo creció 1.7%, mientras que los pagos por deuda pública disminuyeron en 41%.

En cuanto a su composición se puede observar que 85% del gasto total se destina a gasto corriente, mientras un 13% va a gasto de capital y un 2% se utiliza para el pago de la deuda pública.

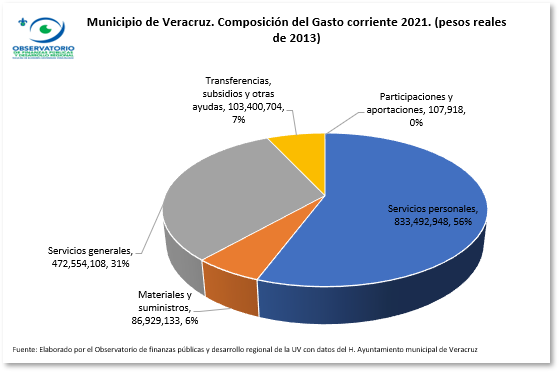

Dentro del gasto corriente destaca el rubro de Servicios personales que concentra 56% del total de dicho gasto. Otro 31% se destina al pago de servicios personales, siendo estos dos rubros los de mayor importancia, en los que se resuelve 87% del gasto corriente.

3.- Indicadores financieros

La aplicación de un conjunto de indicadores financiaros permite realizar un análisis pormenorizado de la situación que guarda la capacidad de financiamiento de los recursos disponibles del gobierno municipal permitiendo conocer su posición financiera.

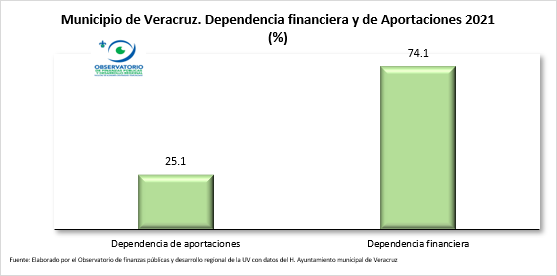

- Indicador de Dependencia financiera municipal” y Dependencia de Aportaciones

En primer término, se tiene el “Indicador de Dependencia financiera municipal”, que muestra la parte de los ingresos del gobierno obtenida por concepto de recursos federales. Es decir, permite conocer qué proporción de los ingresos provienen de la federación y por derivación, que parte proviene de la recaudación propia. En este caso, el nivel de dependencia del municipio de Veracruz es de 74.1%, lo que significa que casi tres cuartas partes de los recursos de que dispone los recibe de la federación.

Otro indicador de capacidad financiera es el de “Dependencia de Aportaciones”, que muestra la parte de los ingresos de un gobierno obtenida por concepto de las Aportaciones federales del Ramo 33. En este caso, el indicador alcanza 25%, lo cual indica una baja dependencia de estos recursos con relación al resto de las disponibilidades.

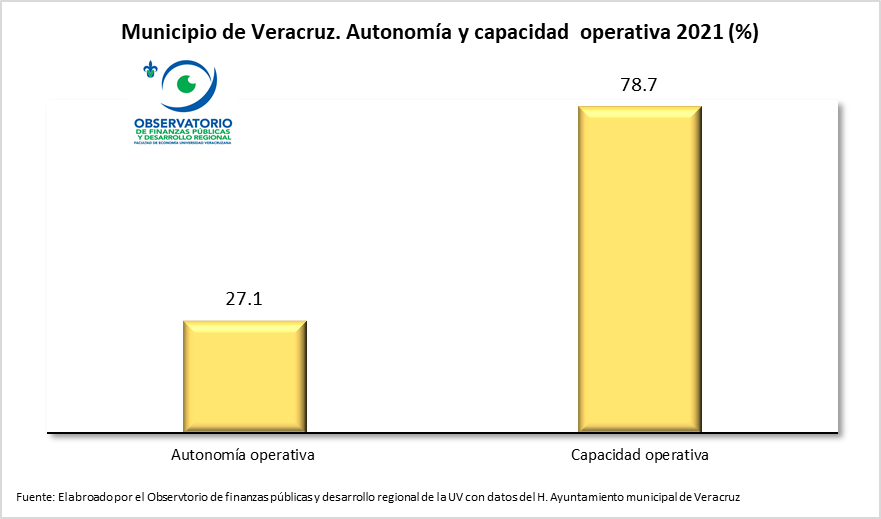

- Indicador de Autonomía Operativa y Capacidad Operativa

El indicador de “Autonomía Operativa” muestra la parte del gasto corriente que puede ser cubierta con ingresos propios. Es decir, indica cuanto del gasto corriente puede ser pagado con recursos propios.

En este caso, en el municipio de Veracruz este indicador alcanza un valor de 27.1%, lo que indica que apenas un tercio del valor total del gasto corriente puede ser financiado con ingresos propios.

Adicionalmente se tiene el indicador de “Capacidad operativa” que permite conocer la parte del gasto corriente que puede ser cubierta con “Recursos de Libre disposición” del gobierno municipal, es decir, ingresos propios más participaciones federales, ingresos que el gobierno municipal puede utilizar para cualquier propósito pues no se encuentran etiquetados, aunque una parte es de origen federal.

En Veracruz, el valor registrado es de 78.7%, lo que está señalando que un poco más de tres cuartas partes del gasto corriente necesario para que funcione el gobierno municipal, se paga con recursos de este tipo. Quedando por financiar una tercera parte que se paga con Aportaciones federales.

- b) Indicador de Autonomía de Gasto burocrático y Autonomía en Inversión Pública

Si se contrastan los Ingresos propios con el “Gasto en servicios personales”, se obtiene el indicador “Autonomía de gasto burocrático” que muestra la parte del gasto en servicios personales (sueldos y salarios primordialmente) que el gobierno puede cubrir con ingresos propios. Es decir, indica cuanto del gasto en servicios personales puede ser pagado con recursos propios. En este caso, el valor del indicador es de 48.7%, lo que significa que los recursos propios alcanzan apenas para cubrir un poco menos de la mitad de ese tipo de gasto.

Si se trata del financiamiento de la Inversión Pública, se observa que el Indicador de “Autonomía en Inversión Pública” que mide la relación entre la inversión pública y los recursos del Fondo de Aportaciones para la Infraestructura Social Municipal es de 61%. En este indicador, tanto más alto es el resultado, mayor es la autonomía del municipio en materia de inversión pública. En este caso, significa que en el municipio de Veracruz casi dos tercios de la inversión pública se financia con Aportaciones federales y el resto, 39% del total, se hace con recursos propios.