El actual gobierno municipal de Xalapa evidencia graves deficiencias estructurales en materia de financiamiento del gasto público.

La aplicación de un conjunto de indicadores que permiten conocer la capacidad de financiamiento de los recursos disponibles del gobierno municipal evidencia esta delicada situación.

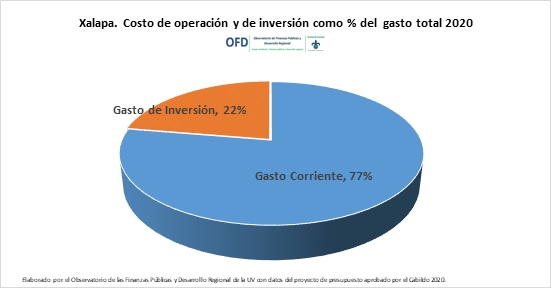

En primer lugar, se observa que el “Costo de operación” es decir el monto que se destina a financiar el Gasto Corriente es muy elevado, ya que representa el 77% del total en 2020. En cambio, el “Gasto de Inversión” que es aquel que se destina al financiamiento de obras pública e infraestructura representa solo el 22% del total.

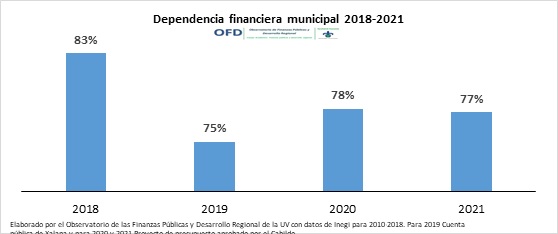

Otro indicador de importancia es la “Dependencia financiera municipal” que muestra la parte de los ingresos del gobierno obtenida por concepto de recursos federales. Es decir, permite conocer qué proporción de los ingresos provienen de la federación y por derivación, que parte proviene de la recaudación propia. En este caso se puede observar que en 2021 el 77% del total de los ingresos se constituyen los recursos que transfiere la federación a través de Participaciones y Aportaciones, el restante 23% son recursos propios.

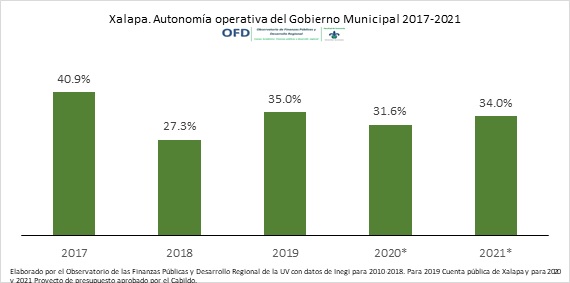

Otro indicador de capacidad financiera es “la Autonomía operativa” que muestra la parte del gasto corriente del gobierno que puede ser cubierta con ingresos propios. Es decir, indica cuanto del gasto corriente puede ser pagado con recursos propios. En este caso se observa que en 2021 los recursos propios alcanzan, apenas, para cubrir el 34% del gasto corriente.

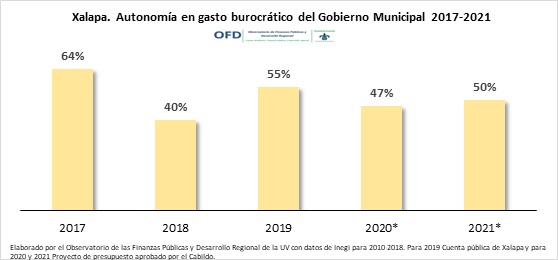

De igual manera, si se contrastan los ingresos propios con el gasto en servicios personales se obtiene el indicador “Autonomía de gasto burocrático” que muestra la parte del gasto en servicios personales (sueldos y salarios primordialmente) que el gobierno puede cubrir con ingresos propios. Es decir, indica cuanto del gasto en servicios personales puede ser pagado con recursos propios. En este caso se observa que en 2021 los recursos propios alcanzan, apenas, para cubrir el 50% de la nómina municipal.

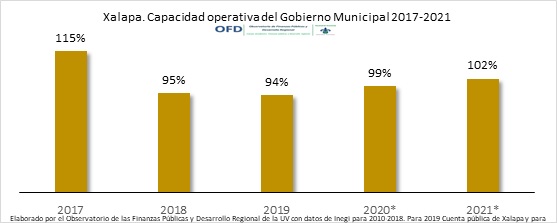

El indicador de “Capacidad operativa” permite conocer la parte del gasto corriente que puede ser cubierta con recursos de libre disposición del gobierno municipal, es decir, ingresos propios más participaciones federales. En este caso se observa que para 2021 el indicador muestra un valor de 102%, lo cual significa que el total de los recursos de este tipo son utilizados para cubrir el gasto corriente, por lo que no queda ningún remanente para realizar Gasto de Inversión.

Ante esta situación de desequilibrio financiero es pertinente preguntarse ¿Qué hacer? Para resolver esta grave problemática. En este sentido, pueden plantear dos soluciones de manera general

1.- Por el lado de los ingresos:

Fortalecer la capacidad financiera del Gobierno Municipal mejorando la recaudación de ingresos propios (impuestos y derechos primordialmente)

2.- Por el lado del Gasto:

Realizar una reforma presupuestaria que permita reorganizar el presupuesto asignando de mejor manera los recursos, privilegiando la inversión pública para la realización de obras e infraestructura.